全国统一热线:全国统一热线:

全国统一热线:全国统一热线:【 全球首家物联网金融应用交易中心 】

无锡感知合约交易中心

什么是多晶硅?当熔融的单质硅凝固时,硅原子以金刚石晶格排列成许多晶核,若这些晶核长成晶面取向不同的晶粒则形成多晶硅。多晶硅高温熔融状态下,具有较大的化学活泼性,能与几乎任何材料作用。具有半导体性质,是极为重要的优良半导体材料。多晶硅又是生产单晶硅的直接原料,是当代人工智能、自动控制、信息处理、光电转换等半导体器件的电子信息基础材料。

多晶硅按纯度要求不同,分为太阳能级和电子级。其中,太阳能级硅:一般认为含硅在99.99%~99.9999%,也就是4~6个9。电子级硅:一般要求含硅6个9,超高纯的达到9~11个9。

太阳能级多晶硅的特点。1、灰色金属光泽;2、密度2.32~2.34,熔点1410℃;3、溶于氢氟酸和硝酸的混酸中,不溶于水、硝酸和盐酸;4、硬度介于锗和石英之间,室温下质脆,切割时易碎裂,加热至800℃以上有弹性,1300℃出现明显形变;5、常温下不活泼,高温下与氧、氮、硫等反应;6、高温熔融状态下,具有较大的化学活泼性,能与几乎任何材料作用。

太阳能级多晶硅的等级及相关技术要求应符合表中的规定,每个等级的产品应该同时满足本等级的要求,若某指标超出标准,则降为下一级。

表1:太阳能级多晶硅的等级及相关技术要求 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

资料来源:GB | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

太阳能级多晶硅尺寸范围。破碎的块状硅多晶具有无规则的形状和随机尺寸分布,其线性尺寸最小为3mm,最大为200mm。块状多晶硅的尺寸分布范围为:3mm~25mm的最多占重量的15%;25mm~100mm的占重量的15%~35%; 100mm~200mm的最少占重量的65%。颗粒状硅粒度范围为1mm~3mm。棒状硅多晶的直径、长度尺寸由供需双方商定。

太阳能级多晶硅表面质量。块状、棒状硅多晶断面结构应致密;免洗或经过表面清洗,都应使其达到直接使用要求。所有硅多晶的外观应无色斑、变色,无目视可见的污染物和氧化的外表面;多晶硅中不允许出现氧化夹层。

资料来源:中国产业信息网

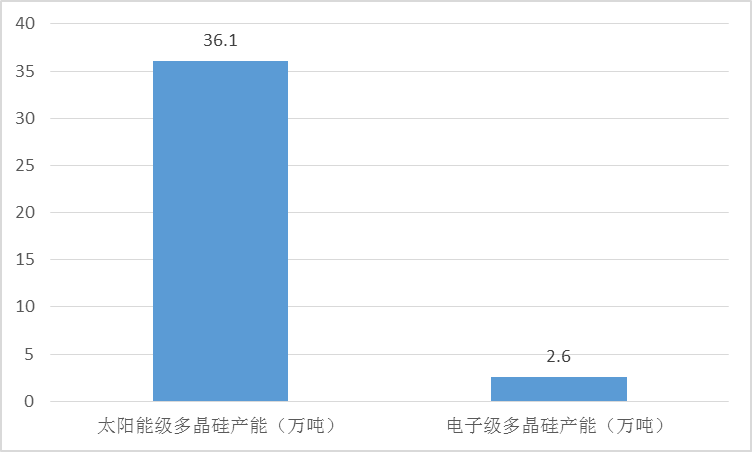

图3:2013年全球多晶硅产能类别数量分布

资料来源:WIND

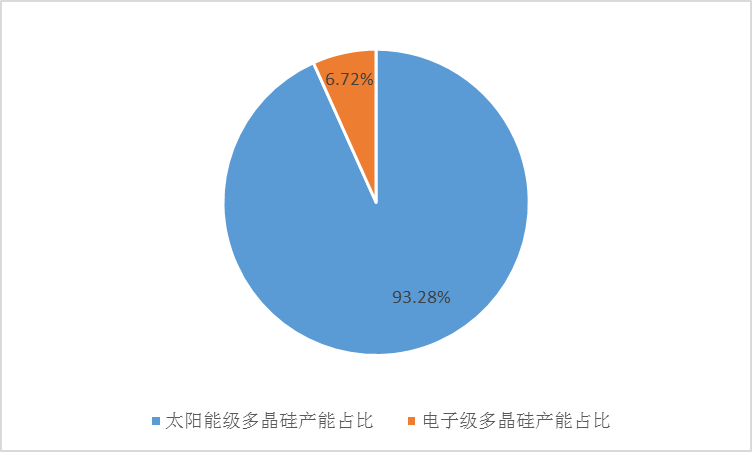

图4:2013年全球多晶硅产能类别占比分布

资料来源:WIND

多晶硅行业的发展始于上世纪50年代,早期的多晶硅产品主要面向半导体市场,由于半导体市场对多晶硅产品的需求量并不大,长年以来约在2-3万吨。

2005年,德国可再生能源法的通过引发了光伏产业的发展热潮,由于光伏电池对于多晶硅的需求量要远远大于半导体行业对硅的需求,因此,多晶硅的需求量随之猛涨。伴随着光伏行业的发展,受太阳能级多晶硅产能的快速扩张影响,电子级多晶硅占比不断下降,目前全球多晶硅产品中,90%以上的产品应用于光伏产业。

以2013年举例全球太阳能级多晶硅产能占比达93.28%。

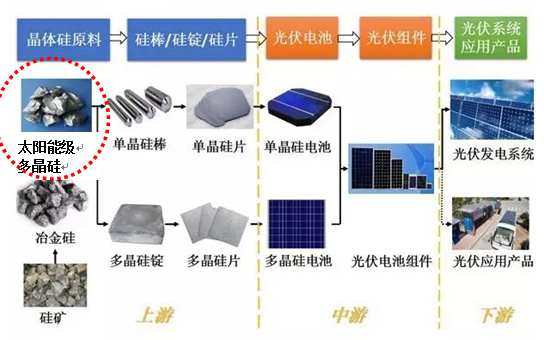

光伏行业隶属于太阳能行业,其细分子行业中又分为光伏电池及组件行业、光伏专用设备制造行业和光伏配件行业。其中最重要的一个子行业就是光伏电池及组件行业,是光伏行业中的主体部分,该子行业所形成的产业链也叫作光伏原料产业链,也是我们狭义意义上统称的光伏产业链。

图5:太阳能产业

资料来源:公开资料

光伏产业链包括硅料、铸锭切片、电池、电池组件、应用系统等5个环节。上游为硅料、铸锭切片环节;中游为电池、电池组件环节;下游为应用系统环节。多晶硅处在光伏产业链的上游,是将硅矿进行提纯得到的高纯度硅产品,对整个光伏产业起到决定性的作用。太阳能光伏产业链最上游是太阳能级多晶硅制造,这个环节技术门槛高,投资成本大,具有一定行业垄断性。我国多晶硅产业基本上是2005年以来在我国光伏产业发展的推动下才逐步发展起来的,一路经过产能过剩、淘汰兼并,行业集中度不断提升。

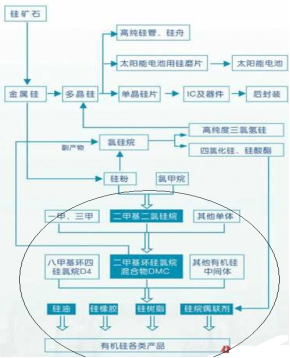

图6:光伏产业链

资料来源:公开资料

资料来源:公开资料

表2:多晶硅生产方法的优劣势比较 | |||||||||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||||||

资料来源:公开资料 | |||||||||||||||||||||||||||||||||||

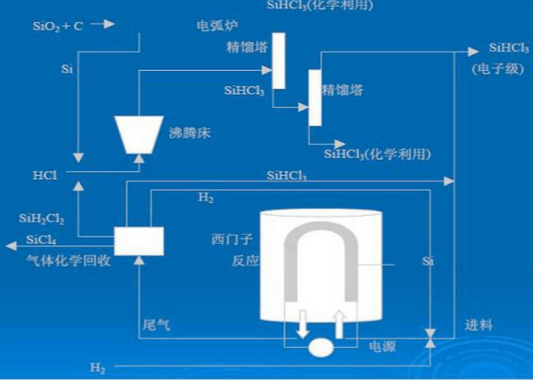

改良西门子法仍将未来三年的主流。虽然从理论上看,流化床法生产工艺成本低,但从实际情况并不乐观。一是现有企业流化床法生产成本仍较改良西门子法高,如美国REC公司万吨级工厂的颗粒硅现金成本仍在12美元/公斤以上,而大全新能源的改良西门子法多晶硅成本降至9美元/公斤以下,新建的企业成本更低。二是颗粒硅生产工艺仍较改良西门子复杂,如美国MEMC与三星合资新建的万吨级投产时间已比预期时间晚2年,至今仍未达产,而新建的使用改良西门子法技术的万吨级工厂在15个月以内投产已是常态。三是在面临流化床法或改良西门子法决择时,重心还是倾向改良西门子法。如德国Wacker公司从2000年开始研发流化床法,并于2006年实施产业化生产,但其在后续无论是2009年在德国农特利茨新建的工厂还是2011年在美国田纳西州建设的工厂仍采用改良西门子法工艺。这三家企业也是全球为数不多的使用流化床法生产颗粒硅的企业,因此,当前的流化床法生产工艺仍有待技术进步,改良西门子法凭借其成熟的生产工艺,将主导未来几年多晶硅投资和生产。

图8:改良西门子法工艺流程

资料来源:公开资料

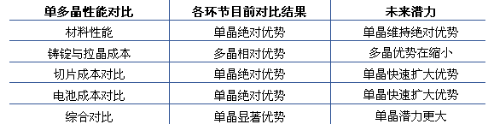

1.5多晶硅被单晶硅取代?

2017年1月5日,中国国家能源局召开发布会,介绍了《能源发展“十三五”规划》及《可再生能源发展“十三五”规划》的相关情况。到2020年,中国太阳能发电装机达到1.1亿千瓦以上。近期国家能源局正在联合相关部门,即将推出升级版的“超级领跑者”项目,对已具备规模化量产能力但尚未释放的先进技术进行重点扶持。在即将出炉的“超级领跑者”项目之前,由国家能源局牵头推动、实行的光伏“领跑者计划”已从2015年开始执行。作为电站业主,或组件采购商,在单多晶组件都满足了国家领跑者要求转换效率的情况下,性价比成为光伏发电的核心考虑因素。

“领跑者”示范项目中,单晶电池组件占据了60%的份额。去年6月30日,国家能源局主推的“领跑者计划”(山西省大同采煤沉陷区国家先进技术光伏示范基地)并网后,项目中组件的总安装量为1016MW,单晶609MW,多晶407MW,前者占比60%。其中晶澳太阳能成为了单多晶产品同时供应、数量也最大的组件厂商。大同“领跑者”确定了十余家组件供应商,晶澳出货量420MW,排名第一,单晶组件量为303MW。此外,单晶的入围者还有英利、天合及协鑫等一众公司。

图9:单晶硅与多晶硅

资料来源:公开资料

单晶作为领跑者项目主导的同时,国际市场上多晶却开始异军突起。自2010年以来,欧洲光伏市场衰退,中国和美国市场逐渐发展壮大,印度、东南亚、南美和非洲等新兴市场也迅速兴起。据统计,全球光伏市场中,多晶组件份额逐步升至50%以上,2014年超过60%,2015年更是高达76%。相反,单晶组件份额则逐渐下降至30%多一点,2015年更是低于20%。

根据PHOTON户外长期跟踪报告,每瓦发电量多晶组件与单晶组件无明显差别,差别主要来源于组件的封装质量、封装材料、衰减等因素。目前行业各家公布的组件衰减参数情况基本相仿,单晶产品首年衰减3%,多晶则为2.5%。

目前来看,单多晶组件每瓦发电量几乎一致,这意味着以在中国建设电站的成本模型来考虑,如果要使度电成本下降,单晶280W组件的价格只能比多晶270W组件高0.06元/W;而PERC单晶290W组件的价格,也只能比多晶270W高0.12元/W以内才能实现平价上网。因此,高效技术是否能真正给电站业主带来总投资回报的增益,最终还是要结合成本因素全面考虑。

对于单晶、多晶之争,目前尚未有定论。不过,已有行业人士指出,单晶、多晶仍然为相互协同发展的关系。在2016年上半年光伏产业发展与下半年展望研讨会上,保利协鑫首席技术官万跃鹏曾指出,当前,主要光伏企业选择的技术路线都不是单一的,而是单晶和多晶并存,根据市场形势灵活调整产能。企业在技术上不要钻牛角尖,不能一条路走到黑,而是让市场来选择更合适的产品。

在“领跑者计划”制定之前,中国光伏产业全球一枝独秀,但各门类企业发展参差不齐。“领跑者计划”制定的初衷就是推行“先进技术引领”、“先进企业引领”的市场化理念,充分利用资源,淘汰落后产能,促进光伏行业逐步摆脱补贴,向平价上网的目标迈进。

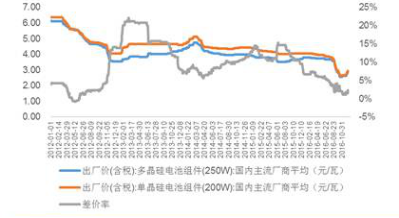

图10:晶硅电池组件国内主流厂商出厂平均价(元/瓦)

资料来源:公开资料

市场对高效单晶电池有明确的需求和预期,单晶技术路线的优势正通过单晶份额的提升被相关公司的业绩和行业动态所持续验证。可以预见,高效单晶组件未来将以更快的速度占据更多的光伏市场份额,低效的多晶将逐步退出历史舞台。2016年晶硅电池差价率缩小至5%以下,具有性能优势的单晶硅电池份额逐步提升。根据TrendForce旗下新能源事业处EnergyTrend公布的最新数据,截至2015年全球光伏中单晶硅片比例进一步攀升至18%。

(来源:公开资料)

无锡感知合约交易中心(英文缩写WSNEX)成立于2015年1月26日,注册资本1亿元,中心作为全球首家物联网金融应用交易中心,为各类交易平台及投资者、消费者、商家提供物联网技术、大宗商品交易和物联网金融服务,让他们在全新的物商生态体系里进行商贸活动。

投诉服务热线:(86-0510)81125705