全国统一热线:全国统一热线:

全国统一热线:全国统一热线:【 全球首家物联网金融应用交易中心 】

无锡感知合约交易中心

2010-2016年全球多晶硅产量 | ||||||||||||||||

| ||||||||||||||||

资料来源:公开资料 |

2013-2016年全球多晶硅产能 | ||||||||||

| ||||||||||

资料来源:公开资料 |

2010年全球多晶硅产量只有17万吨。

2011年全球多晶硅产量为21.1万吨,同比增长24.1%。除中国多晶硅产量快速增加外,韩国OCI、美国Hemlock、德国瓦克三大厂扩产也是带动全球多晶硅总产量显著增加的关键原因。三大厂产量分别为2.8万吨、3.0万吨及3.2万吨,占到了全球多晶硅总量的44.6%。

2012年全球多晶硅产量略微下降至20.8万吨。

2013年全球多晶硅产业规模持续增大,产能达到38.7万吨,产量约为24.6万吨,同比增长5.1%,增量主要集中于太阳能级多晶硅。电子级多晶硅产量约为2.6万吨,需求量在2.5万吨左右。

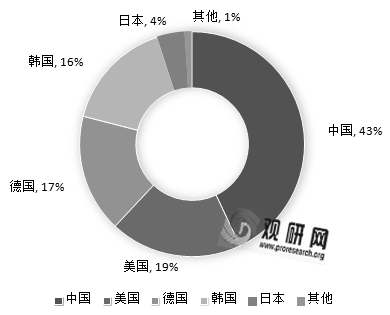

2014年全球多晶硅产量区域分布

资料来源:观研网

2014年全球多晶硅产量约30万吨,其中中国第一,占比43%,美国占比19%,德国占比17%,韩国占比16%。2014年全球多晶硅产能约为38.68吨。

截至2015年底,全球多晶硅产能规模将达到42.5万吨,比2014年增加近4万吨,其中太阳能级多晶硅产能约为37.4万吨。

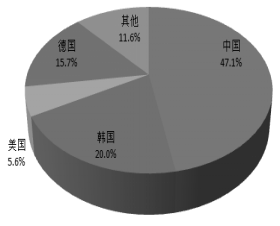

2015年全球多晶硅产量区域分布

资料来源:公开资料

2015年全球多晶硅产量达到35万吨,同比增长16.7%。其中中国产量为16.9万吨,同比增长28.0%,占全球的47.1%;韩国产量为7万吨,同比增长34.6%、占比达到20%,仅次于中国排在全球第二位;美国产量为3万吨,同比减少48.7%;德国产量为5.5万吨,较2014年略增。全年全球前6大多晶硅企生产业(江苏中能、德国Wacker公司、韩国OCI、美国Hemlock、美国REC公司和中国新特能源)总产量达22.6万吨,占全球总产量的64.6%。从国际多晶硅企业的产量情况可以看出,目前在产多晶硅企业基本维持满产状态,全年平均产能利用率达到87.1%。

截至2016年,全球多晶硅产量达到39万吨,产能达到48万吨

2006~2011年世界各国光伏发电装机容量排名(累计装机) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

资料来源:公开资料 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

欧洲光伏市场整体萎缩,但德国保持新装机和装机总量世界第一,未来世界光伏增长依赖于美国、亚洲等新兴市场的带动。根据HIS统计数据,2011年美国安装量达到了2.3GW,较2010年上升142.1%,中国、日本光伏装机量也分别达到了2GW及1.3GW。

目前,国外技术先进多晶硅大厂的生产成本在20~30美元/kg之间,—般厂家的生产成本也在30~45美元/kg之间。我国规模大和技术先进公司的生产成本基本与国外水平差不多,也在20~30美元/ kg之间,但我国大多数公司的生产成本在30~45美元/kg之间,有的甚至达到50多美元/kg,平均在40美元/kg左右。

美国和韩国一些企业的多晶硅以21美元/kg的低价涌入中国,而国内企业产品价格一般是35美元/kg左右。2012年,全球多晶硅总体产能预计为32.8万吨,比去年的29.86万吨,增长19%。相比之下,2012全球多晶硅需求只有19.6万吨,比2011年的20.5万吨减少4%左右。这意味着像2011年一样,2012年全球多晶硅产量仍然高于需求,过剩产能将从2011年的8万吨扩大到13.2万吨。2012年全球多晶硅供应比需求高出67%,高于2011年的39%。作为太阳能产业生产太阳能面板的主要原材料,多晶硅占太阳能面板成本的20%~30%,或者占到光伏系统成本的6%~15%。以较低价格采购质量良好的多晶硅,是光伏企业实现差异化的最重要的途径。

2015年全球光伏装机量为56GW,同比增长22%,其中,中国、日本、美国三大新兴市场占总装机量的64%。同期全球多晶硅产量为35万吨,同比增长16.7%;电池片产量为60GW,同比增长20%;组件产量为65GW,同比增长30%。其中中国多晶硅产量为16.9万吨,占比达到12.8%;电池片产量38GW,如加出口硅片10GW,全占比达到83%;组件产量42GW,全球占比达到65%

2015年全球太阳能级多晶硅需求量为32万吨,同比增长18.5%,其中中国太阳能级多晶硅需求量达到25.3万吨,占比高达79%。

根据欧洲EPIA、国际能源署、彭博新能源等发布的未来两年光伏市场需求数据,在最为乐观情况下,2016和2017年全球光伏市场规模将分别达到65 GW和67 GW,按照薄膜电池占比10%,晶硅90%且单晶和多晶比例20:80,单晶耗硅量4.3g,多晶耗硅量5g计算,对全球多晶硅市场需求分别为28.4万吨和29.2万吨,加上每年约3万吨的电子级硅料,全球多晶硅市场需求在32万吨和33万吨。即使计入硅片到组件每个环节均有10%的库存裕量,2016年全球产能还是高于市场需求。由于全球主要多晶硅市场需求主要集中于中国,考虑到多晶硅双反关税对美国硅料的影响,中国市场可购买到的万吨级多晶硅企业产能仍将在34万吨以上,可供近70 GW太阳能电池市场需求,高于市场需求。

从全球多晶硅市场分布看,太阳能级多晶硅市场主要集中于中国大陆、中国台湾和韩国等地,尤其是中国大陆地区,约占据全球太阳能级硅料市场额80%。中国大陆仅能满足国内市场需求的63%,仍需从境外进口约10万吨硅料,受中国多晶硅双反终裁和加工贸易政策影响,虽然美国太阳能级硅料受到一定抑制,但韩国硅料迅速填补美国空缺,预计全年从韩国进口硅料数量达到4.5万吨以上,而日本国产硅料则大抵只能满足国内市场的40%左右,每年仍需从国外进口上万吨硅料,进口区域主要是美国。产品国际化贸易趋势愈加明显,专业分工越发明确,对产品成本下降及技术进步起到巨大推动作用。

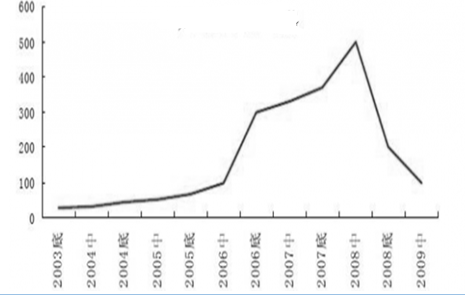

2003年-2009太阳能级多晶硅价格历史走势图(美元/千克)

资料来源:公开资料

多晶硅价格第一轮暴涨发生在2003-2008年,其背景是欧洲光伏市场需求出现 爆发式增长,2008年西班牙市场的高增长将需求推到高峰。当时具备生产能力的企 业主要是被七家国际大厂以及少数国内老牌半导体材料厂垄断,产能和短期供给量 有限,完全是卖方市场。多晶硅价格迎来快速上涨,从2003年的约35美元/公斤持续上涨到2008年疯狂状态的400~500美元/公斤。当时拥有多晶硅生产线的厂家犹如拥有印钞机,行业暴利到比卖白粉还要赚钱,投资1年多就可以回本。万众瞩目的暴利行业受到了资本的拥簇和扎堆,2008 年国内涌起一股投资多晶硅的热潮。但同时,2008年金融危机爆发,由于财政吃紧,西班牙降低了补贴力度,需求的蒸发使得多晶硅价格从2008年3月见顶后即扭头下跌并一路狂泻,2008-2009年价格底部区间在40美元/公斤,价格体系坍塌,让国内许多刚着手新建厂的企业措手不及。

多晶硅价格第二轮暴涨发生在2010年,8月以后到年底涨价趋势明显,一年之 内国内多晶硅价格涨幅接近翻倍,高点至90美元/公斤。其背景是2010年世界经济形势好转,德国和意大利的光伏补贴政策具备了诱人的投资回报率,再次刺激了光 伏市场需求,同时由于补贴下滑带来的抢装行情明显。景气度的回升带来对多晶硅 需求的恢复性增长,而从供给侧看,虽然2008年涌现了一批多晶硅投资热潮,但由于多数厂家属于跨行业背景经营且首次投运无运行经验,从开工到竣工到量产时间跨度大,因工艺不成熟导致调试过程慢和开工负荷率低。据统计,多数2007-2008年开工的企业真正具备量产能力的时点分布在2010年下半年到年底以及2011年上半年。而正当越来越多国内厂家具备量产能力时,又恰逢2011年欧债危机,欧洲光伏主导国家纷纷缩减对光伏产业的补贴力度,市场需求的衰退再次带来多晶硅价格下滑。在2011-2013年间,多晶硅行业面临了漫长而痛苦的去库存调整,最低迷时售价与所有厂家的生产成本倒挂,大量二三线企业进入停产检修技改,其间不乏有破产彻底退出的。

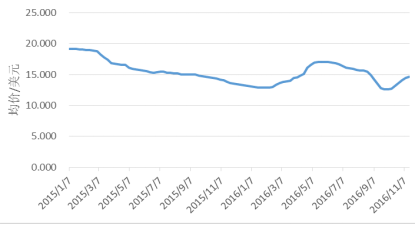

2011年-2016年全球多晶硅一周现货价格行情(美元/千克)

资料来源:wind

2013年下半年开始,受多晶硅“双反”预期及初裁、终裁等具体措施影响,价格整体微幅回升,直到上涨到2014年3月初的16.7万元/吨,随后受国内下游应用启动缓慢以及“暂停加工贸易”公告出台后引发的“加工贸易突击进口”影响,国内多晶硅需求明显减少,多晶硅产业遭受严重冲击,多晶硅价格又被迫下调与进口多晶硅竞争市场份额,下跌至2014年底的14.8万元/吨,较2014年3月初大幅下跌11.4%。

进入2015年以来,虽然下游光伏硅片电池片环节价格逐渐回暖,但受制于国外进口的量价双重压力,国内多晶硅企业为了降成本保生存,不得不满产甚至扩产,再加之2014年突击进口导致大量的积压库存延续到2015年,因此国内供应量全年一直维持充足状态,故总体供应过剩是导致价格一路下跌的根本原因。

全球市场上,2015年年初光伏终端需求疲软,导致硅片直到组件环节价格一路下滑。其中156mm多晶硅片周均价从2015年1月初0.872美元/片缓慢下滑至2015年6月底的0.804美元/片,跌幅为7.8%,随后光伏市场逐渐回暖,硅片价格一路温和上涨至2015年12月底的0.86美元/片,增幅为7%;由于上半年本不属于安装高峰,故多晶硅电池片从2015年1月初的0.319美元/瓦下滑至5月底的0.29美元/瓦,跌幅为9.1%,随后受益于下游安装高峰到来,多晶硅电池片价格率先反弹,一路上涨至2015年12月底的0.337美元/瓦,涨幅为16.2%;晶硅组件周均价从年初的0.617美元/瓦一路缓跌至2015年12月底的0.555美元/瓦,跌幅为11.2%。

2015年,全球太阳能级多晶硅价格呈现持续下降态势,自年初约22美元/千克下降至年末近15美元/公斤,下降幅度达到31.8%。在此价格水平下,按企业综合成本计算,大多数企业处于亏损状态,仅有少部分企业受益于低能源成本或长单红利等保持盈利,多数企业仅在维持现金流为正状态下生产。

2015年-2016年全球多晶硅一周现货价格行情(美元/千克)

资料来源:wind

虽然当前多晶硅产品价格几乎已经处于历史最低水平,但由于存量多晶硅仍在持续优化,而增量也在蠢蠢欲动,全球多晶硅供过于求的发展局面在未来两三年内不会得到有效缓解。一方面存量多晶硅仍有发展空间,国外多晶硅企业可通过多晶硅长单“红利”保持比较优势,而国内现有多晶硅企业在当前价格下大多也可保证现金流为正,并在积极技改降本,在多晶硅投资沉淀成本较高的情况下,其退出意愿不强。另一方面,增量多晶硅仍在扩大,由于多晶硅投资的后发优势,后进入者往往能享受到更多多晶硅技术进步带来的红利,如布局、投资、技术、人才等,一些企业正利用在西北地区循环经济带来的低能源成本建设多晶硅工厂,而现存的多晶硅企业也在通过优化生产工艺增加产能。因此多晶硅价格除了受平价上网的降本影响外,还将受到供需关系影响。预计未来几年,部分万吨级以下的多晶硅工厂将由于财务压力,逐步停产整合退出,而国外多晶硅企业预计在长单红利逐步消褪后,业务由于持续的低利润而受到股东压力,也将逐步寻求整合,届时多晶硅产业将步入成熟发展期。

德国Bernreuter Research《2020年多晶硅市场展望》

资料来源:Bernreuter Research

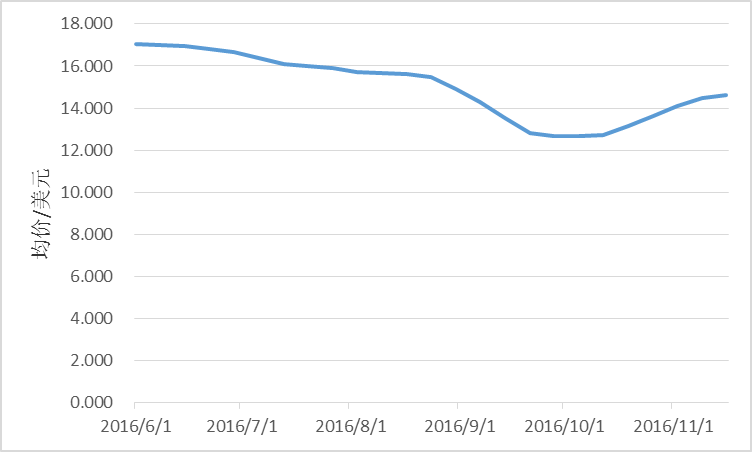

2016年下半年全球多晶硅一周现货价格行情(美元/千克)

资料来源:wind

多晶硅供大于求,现货价格或跌至12美元/千克。据德国Bernreuter发布的《2020年多晶硅市场展望》报告显示,一方面光伏行业需求下降,另一方面生产能力不断提高,将会对多晶硅市场造成动荡。预计到2018年,多晶硅现货价格将从目前的14美元/公斤下跌至低于12美元/公斤。

而在2017年至2019年之间,新增容量将达到141,000公吨(其中70%在中国)计划投产,而新增光伏项目年增长率预计将降至10%以下。供给和需求之间的差异将导致竞争加剧。预计有一些项目将被推迟,另一些将最终成为搁浅投资,一些现有的制造商将从市场上消失。中国多晶硅生产商不仅扩大了太阳能级多晶硅的产能,还有一些企业正试图打破六大制造商在半导体行业电子级多晶硅生产方面的垄断。

(来源:公开资料)

无锡感知合约交易中心(英文缩写WSNEX)成立于2015年1月26日,注册资本1亿元,中心作为全球首家物联网金融应用交易中心,为各类交易平台及投资者、消费者、商家提供物联网技术、大宗商品交易和物联网金融服务,让他们在全新的物商生态体系里进行商贸活动。

投诉服务热线:(86-0510)81125705