全国统一热线:全国统一热线:

全国统一热线:全国统一热线:【 全球首家物联网金融应用交易中心 】

无锡感知合约交易中心

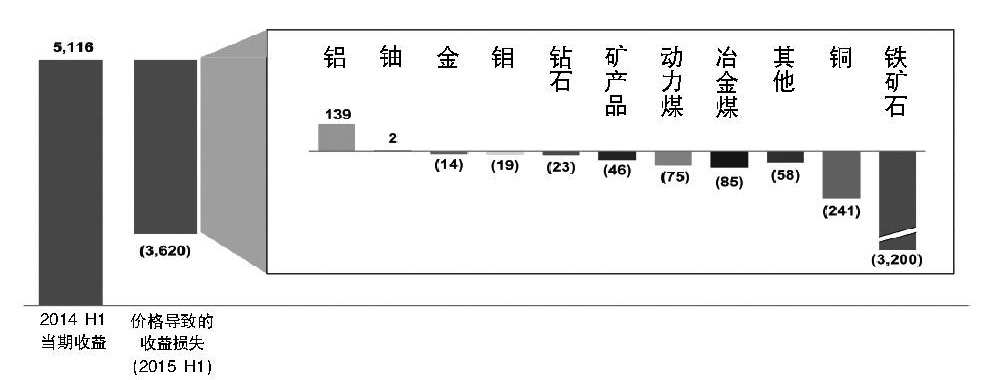

图1因价格变化导致力拓各业务当期收益变化情况(百万美元)

8月6日,力拓发布其2015年上半年的财务业绩。上半年,力拓的当期收益为29亿美元,同比下降22亿美元,降幅为42%;总销售收入为180亿美元,同比下降64亿美元,降幅为26%;净利润为8.06亿美元,与2014年同期的44.02亿美元相比,则大幅下降了82%。

而造成这一业绩大幅下降的“罪魁祸首”正是昔日的“黑金”———铁矿石。2015年上半年,力拓铁矿石业务销售收入为75.7亿美元,同比大幅下降40%;EBITDA(折旧息税摊销前利润)为40.9亿美元,同比大幅下降49%;净收益为20.99亿元,同比大幅下降55%。今年上半年,由于大宗商品价格下降,导致力拓的当期收益减少了36亿美元,而铁矿石价格下跌导致的收益减少高达32亿美元,占比达88%。

虽然铁矿石仍然是力拓最重要的产品和盈利最丰厚的产品,但随着铁矿石业务的利润大幅缩水,力拓也正在进行各版块的均衡。在该公司未来资本支出的重点中,铝土矿和铜矿项目已经占据了更加重要的位置。

铁矿石仍是最盈利的产品

根据8月19日的中国铁矿石价格指数(CIOPI),铁矿石62%直接进口铁矿石价格为55.58美元/吨,今年年初,这一数据为70美元/吨左右。2014年同期(6月30日)的铁矿石价格则高达93.26美元/吨。

随着铁矿石价格的大幅下降,不少高成本矿山已经逐渐退出市场。对此,力拓的首席执行官山姆·威尔士(SamWalsh)称,边际供应应该退出市场。他预测,今年已有8500万吨铁矿石产能已经退出市场,另外,还约有8000万吨产能则面临退出风险。山姆·威尔士表示,目前,面临风险的一部分矿山已经开始退出,预计仅今年退出的产能总量就达到1.2亿吨。

“价格是由市场决定的,巨大的利润空间是我们在这个行业生存的最重要原因。”力拓中国区总裁任滨彦在接受《中国冶金报》记者采访时表示,“在市场比较低迷的情况下,那些拥有一流资产,在降低成本和控制资本支出方面做的比较好的企业是有可能继续生存的,但那些在市场比较好的时候进入行业的企业就会面临困难。”

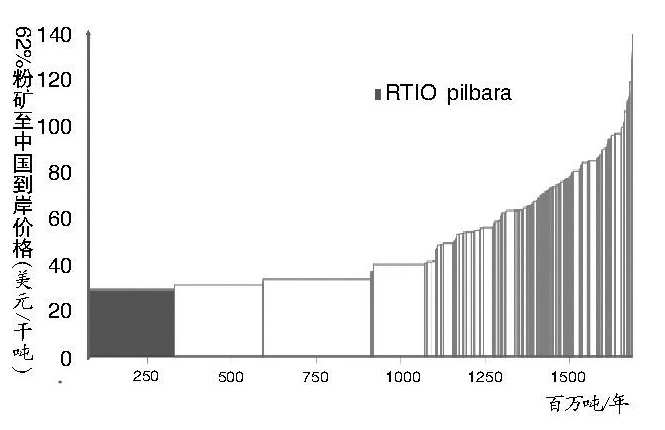

力拓仍然是中国市场上成本最低的铁矿石生产商。上半年,力拓的现金成本(C1)降至16.20美元/吨,如果考虑到当前的能源价格和澳元兑美元汇率的因素,实际的现金成本更是低至15.20美元/吨,是四大矿山中成本最低的。受益于成本节约计划,以及积极的汇率变动和降低能源成本,力拓铁矿石业务抵消了几乎40%的减利因素。山姆·威尔士表示,上半年力拓减少资本支出14亿美元,降低成本6.41亿美元,已完成年初7.5亿美元降本目标的85%。

图22015年第二季度铁矿石成本曲线

正是由于极低的成本,虽然铁矿石业务的经营数据大幅下跌,但铁矿石业务仍然是力拓利润率最高的业务。力拓铁矿石部门离岸EBITDA利润率仍然超过60%,当期收益率超过27%;相较之下,铝业务的EBITDA利润率只有35%,当期收益率约为14.5%;铜和煤业务的EBITDA利润率约为36%,当期收益率只有8.9%。与此同时,铁矿石业务也是力拓现金流的重要保证。上半年,铁矿石业务为力拓贡献了20.65亿美元的现金流,铝业务贡献了15.56亿美元,铜和煤业务贡献了11.77亿美元。

铜和铝正在成为投资重点

在力拓2015年上半年的财务报告中,表现最抢眼的应该是力拓的第二大业务部门———铝产品业务。铝业务是力拓四大部门业务中当期收益唯一同比和环比均出现增长的。铝业务的EBITDA达到16.88亿美元,同比大幅增长54%,净收益7.93亿美元,同比大幅增长113%。

实际上,很长一段时间内,铝业务并不是力拓的业绩亮点。今年上半年,铝产品业绩的大幅增长主要得益于积极的汇率变化,另一方面也与铝产品价格保持小幅增长有关。在其他大宗商品“跌跌不休”的背景下,铝价的坚挺让其成为不少矿业公司的救命稻草。根据伦敦金属交易所的数据,2015年上半年,铝的平均价格为2292美元/吨,与2014年同期的2249美元/吨相比,小幅上涨2%

近年来,力拓在铝产品相关领域也进行了部分投资。今年6月份,扩大产能后的基蒂马特(Kimtimat)铝冶炼厂正式投产,扩大后的铝厂最大产能为42万吨/年(与此前相比扩大了48%)。该项目一旦完全达产,其80%产品的成本将位于全球铝生产企业的最低成本区间。力拓在财报中预计2015年全年,其铝矾土、氧化铝和铝产量将分别达到4300万吨、800万吨和330万吨。

此外,另一项和铝有关的重大项目也正在推进。力拓位于南安博利(SouthofEmbley)的一处铝土矿项目正在进行可行性报告研究,预计该项目投产后年产能将达到228万吨。山姆·威尔士表示,在获得相关许可后,该项目预计将在2015年年底正式提交董事会并最终获得批准。

上半年,力拓的铜和煤业务的EBITDA达到14.62亿美元,与2014年同期相比,未出现明显变化,但净收益仍然大幅下跌40%。尽管铜和煤业务表现并不乐观,力拓当前仍在雄心勃勃地推进其铜矿项目。今年5月份,力拓签署一份关于蒙古奥尤陶勒盖(OT)铜矿二期开发项目的协议,该铜矿将由露天开采拓展到地下矿开采。该项目预计产铜矿3600万吨/年,地下开采资源的价值占到项目资源总价值的80%以上,目前正在进行可行性研究报告的编撰和项目融资前期准备以及蒙古政府的相关审批工作,预计最快将于今年年底或明年年初启动。奥尤陶勒盖项目完全投产后,其产值将占到蒙古国GDP的约1/3。

不仅如此,力拓还提出了专门针对铜业务的“4+2”战略,即现有的4个铜矿山项目和未来2个大型铜矿山项目。据悉,力拓现有的4个铜矿项目分别是美国犹他州的铜矿项目、智利铜矿项目(占股30%)、印度尼西亚的铜矿项目(占股40%)以及蒙古的OT铜矿项目。力拓未来将开发建设秘鲁的世界级铜矿项目和美国亚利桑那州的铜矿项目,目前,这两个项目正在进行可行性研究及环境评估。

铁矿石扩产项目仍有空间

2015年上半年,力拓基本完成皮尔巴拉地区年产能3.6亿吨的铁矿石生产基础设施建设和配套。“未来我们将专注于保持皮尔巴拉混合矿的质量。”山姆·威尔士强调。

对于扩大铁矿石产能的争议,山姆·威尔士表示:“相对来说,铁矿石市场目前是一个艰难的市场。虽然有一些竞争对手的议论,但事实是,这是一个全球性的市场,供给和需求都是全球性的,我们必须非常专注于股东的最佳利益。我们现在的基础设施建设已经到位,正扩大棕地矿山的规模。我们目前的现金成本是16.20美元/吨,比起目前约55美元/吨的铁矿石价格,我们的利润得到了保障。”

此外,在当前的市场环境下,力拓仍在考虑铁矿石下一步的扩产计划。

据任滨彦介绍,此前因市场变化而延迟建设的银草(Silvergrass)铁矿项目,目前正在做相关评估和审批,预计最快将于2016年通过相关审批手续,重新投入建设。事实上,此前力拓宣布的3.6亿吨的产能目标除了扩大现有的棕地项目外,银草项目也是其中的一部分(约2000万吨产能),该项目的投产将很快使力拓达到产能目标。此外,预计年产将达到1亿吨的几内亚西芒杜项目在受到埃博拉的影响停滞了近一年之后,也于近期重新启动了银行级预可研报告的编制。

任滨彦向《中国冶金报》记者表示,从目前来看,铁矿石价格下跌的影响是显而易见的,力拓在决定一个投资是否获得批准时是取决于对股东的回报率,如果某一行业的回报率优于其他项目时,我们就会考虑。

很显然,在当前的价格下,铁矿石目前仍然是力拓最赚钱的项目。但不可否认的是,除了早已提出的银草项目和西芒杜项目外,在前一轮铁矿山扩产项目相继投产之后,力拓并未提出任何新的铁矿山开发项目,反而将铝土矿和铜矿项目的开发提上重要日程。

种种迹象表明,力拓或许正在开启均衡发展的战略。

无锡感知合约交易中心(英文缩写WSNEX)成立于2015年1月26日,注册资本1亿元,中心作为全球首家物联网金融应用交易中心,为各类交易平台及投资者、消费者、商家提供物联网技术、大宗商品交易和物联网金融服务,让他们在全新的物商生态体系里进行商贸活动。

投诉服务热线:(86-0510)81125705