全国统一热线:全国统一热线:

全国统一热线:全国统一热线:【 全球首家物联网金融应用交易中心 】

无锡感知合约交易中心

预计在今年剩下的时间里,亚洲地区黄金需求有望企稳回升

黄金市场“东消西长”,需求冰火两重天

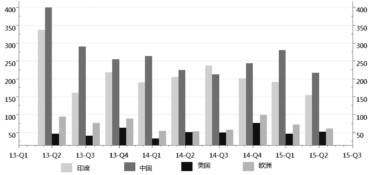

世界黄金协会最新公布的2015年第二季度《黄金需求趋势报告》数据显示,当季全球黄金需求同比下降12%,主要源自印度与中国消费者的需求下滑。而占黄金总需求过半的金饰需求缩减幅度更为显著,同比减少了14%。

印度方面,第一季度的极端天气使得印度部分地区遭受了非季节性暴雨和冰雹的侵袭,农作物损失惨重;第二季度的高温干旱更是使得印度首要黄金消费群——农村居民消费雪上加霜,遭遇极端气候接连袭击的印度农村消费者对经济前景比较悲观,而收入的大幅下降也极大地打击了该地区的金饰需求。此外,在印度本年度的年历中,6—11月无适宜婚嫁的黄道吉日,因此与婚礼相关的金饰需求更为疲软。从而导致第二季度印度金饰需求同比出现了23%的下滑。

中国方面,股市剧烈波动或许是影响黄金需求的最大因素。今年4月至6月中旬,中国股市表现异常亮丽,上证指数飙升至7年新高,吸引投资者纷纷将资金投入股市追寻更高回报率。而当6月中旬股市开启暴跌行情后,投资者信心受挫,也没有足够的资金再周转于其他市场,甚至不得不从贵金属市场调配资金以防风险进一步扩大。另外,国内经济增速放缓也成为打压金饰需求的一大原因。

图为全球主要区域黄金消费需求(季度)

与亚洲黄金市场低迷形成鲜明对比的是欧美黄金市场氛围较好。得益于经济的好转和信心的增强,美国金饰需求保持着缓慢但稳定的增速,英国、西班牙和德国的黄金需求升幅均在6%以上。此外,更为抢眼的是欧美地区对金条和金币的强劲需求。其中,第二季度欧洲的黄金零售投资同比上涨19%;美国铸币局的金币、银币销量在6—7月不断跳增,屡刷新高。

由此显现出此段时间里西方市场强烈的避险需求。一方面,欧洲央行在今年1月正式启动量化宽松政策,加上希腊债务危机一度令欧元区面临解体风险,市场避险情绪急剧升温。为保护财富,对冲通胀和应对欧元疲软,投资者纷纷购买金条和金币寻求避风港;另一方面,俄罗斯受到国际原油价格下跌影响,卢布贬值,俄罗斯投资者也选择增持黄金寻求避险。

整体来看,近期黄金“东消西长”是否意味着“西金东移”进程戛然而止,甚至逆流成“东金西移”呢?是否意味着多年来东方对国际黄金定价权的争夺成果一夜又退回起点呢?要解答这个问题,首先我们来回顾一下“西金东移”的历程。

“西金东移”移的是实物,并非黄金定价权

从严格意义上来讲,“西金东移”是指世界黄金权力重心的转移,但目前已被普遍理解为黄金需求重心从西方(欧洲、北美)国家流出并进入到东方(中国、印度以及整个亚洲)的现象。

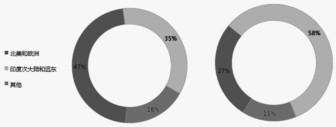

从历史数据来看,1980年北美和欧洲的黄金需求占全球总需求的68%。此后,随着北美和欧洲在这一领域的主导地位被逐渐削弱,黄金需求份额降至2010年的27%。而这些流失的黄金需求份额逐步被印度次大陆和远东地区填补,这些地区的黄金需求份额从1970年的35%升至2010年的58%。而近年来随着中国黄金需求的崛起,亚洲2014年消费的黄金珠宝、金条和金币占全球黄金消费总量的63%。

实际上,历史上黄金每一次转移的路径都存在着共同点,即它将被经济增长最快、工业化进程迅速且最有活力的国家或地区所吸引。黄金从西移到东反映的就是世界经济格局的变化。之前,西方经济实力雄厚,但随着亚洲部分经济体迅速发展,尤其是2008年金融危机让发达经济体深陷困境的时候,新兴经济体借机迅速崛起,因此黄金也随着固有的路径向东边转移。

近几年,一些事件更是推动了“西金东移”的速率。首先,2013年国际黄金价格出现创纪录的大跌,当时西方投资者(投行、对冲基金、交易机构)纷纷在市场上抛售黄金ETF(数量达800吨),亚洲消费者则疯狂抢购金饰珠宝及各种金条(数量超过900吨)。在这其中黄金ETF需求的减少与金条金币需求激增的分歧,就体现了黄金需求从西方到东方的重心转移。

其次,中国政府推出的各种政策,包括放宽对黄金的进口许可,推动黄金、白银期货夜盘交易的上线,推出黄金国际板交易并使用人民币定价,参与伦敦金银定盘价制度等。这都意在促进国内黄金市场的活跃度,加速国内与国际黄金市场的联动性,提升中国在国际黄金市场上的话语权。

再次,全球最大的贵金属物流仓储企业不断在新加坡和中国内地新建金库或新增库容,来满足日益增长的贵金属储存需求。与此同时,英国2013年前11个月向全球黄金冶炼中心瑞士出口了1291吨黄金,也被看作是黄金从西方流向东方的重要依据。

最后,新加坡在2014年9月推出全球性实物黄金合约,也意在从西方手中争夺黄金定价权。

不过,“西金东移”移的只是黄金实物,并非定价权。比如,当年中国以及亚洲消费者购买黄金的行为并不能令华尔街投资机构的预期转向,2013年5月后持续下降的持仓数据和继续下挫的黄金价格就说明了一切。西方市场的黄金对冲需求仍是国际黄金价格的主宰者,也就是说定价权还是在西方,还在伦敦和纽约双雄的手里。另外,国内外分析黄金价格未来走势时所采用的主流分析框架,仍然是基于美国货币政策、全球经济状况等国际因素展开,也并非中国或亚洲的黄金销售情况。所以说中国乃至亚洲仍然只是全球黄金市场的跟随者。

为什么黄金需求已超过全球黄金总需求一半的中国和印度,在黄金定价上还要看在全球黄金总需求占比不超过13%的欧美市场脸色呢?

一是成交量问题。目前,上海黄金交易所和上海期货交易所一年的黄金成交量与伦敦金银市场的年成交量无法匹敌。二是交易集中度。在伦敦和纽约市场参与黄金交易的多是大型机构,他们拥有巨额的资金量,其交易指令能引发黄金市场价格的大幅波动,可以说是推动黄金行情的主力。而在中国黄金市场上,虽然参与的人数众多,但非常分散且资金量较小,无法对黄金市场价格造成影响。“西金东移”仍未改变,东方需求将回暖

综合以上分析,无论是中国和印度的黄金实物需求在全球总需求中的占比数额,还是中国和新加坡为争夺国际贵金属定价权所推出的一系列政策,都足以证明目前“西金东移”仍然是全球黄金需求的主旋律。只是由于亚洲黄金市场开放程度不够,交易方式不够灵活以及缺少大资金集中运作,所以在国际黄金市场的影响力与其在生产和消费领域的支配地位不相符,但这一趋势不会因为几个季度欧美这些本身绝对值很低的地区的黄金需求持续上升而动摇。加之,此前推动欧美金条、金币需求飙升的外部事件——希腊债务危机的尾部风险正在减弱,未来欧美投资者寻求避险的需求将出现回落。

此外,下半年仍有不少积极的信号显示东方的黄金需求有望回暖。印度方面,传统的结婚旺季将于11月来临,而排灯节也在11月中旬,这预示着接下来几个月印度的首饰市场购买量有望出现回暖。中国方面,在黄金价格处于历史较低水平的情况下,预计持续存在的国内溢价一方面将为黄金期货市场增加交易机会;另一方面将鼓励黄金进口商开展套利交易,有望促使中国黄金进口量出现大幅增加。亚洲和中东市场方面,由于消费者对黄金价格比较敏感,黄金价格下跌至5年低位,对这些地区的消费者有着较大的吸引力。因此,预计在今年剩下的时间里,亚洲地区黄金需求有望企稳回升。

无锡感知合约交易中心(英文缩写WSNEX)成立于2015年1月26日,注册资本1亿元,中心作为全球首家物联网金融应用交易中心,为各类交易平台及投资者、消费者、商家提供物联网技术、大宗商品交易和物联网金融服务,让他们在全新的物商生态体系里进行商贸活动。

投诉服务热线:(86-0510)81125705